ОнжаЙњКЃЙиЭГМЦЃЌ2022Фъ1-4дТШЋЙњУцСЯНјГіПкЖюЮЊ243.0вкУРдЊЃЌЭЌБШдіГЄ21.8%ЁЃЮвЙњУцСЯУГвзвдГіПкЮЊжїЃЌеМБШНгНќ90%ЁЃНјПкеМБШдМ10%ЃЌЧвж№ФъЯТНЕЁЃЫцзХЮвЙњУцСЯзджїбаЗЂФмСІЕФВЛЖЯдіЧПЃЌвЛаЉЙ§ШЅгЩХЗУРШеТЂЖЯЕФИпЖЫУцСЯвбЪЕЯжзджїЩњВњЃЌНјПкашЧѓНЕЕЭЪЧЕМжТНјПкЯТНЕЕФвЛИіживЊдвђЁЃНќ10ФъРДЃЌУцСЯГіПкЮШВНдіГЄЃЌДг2011ФъЦљНёдіГЄНќ70%ЁЃНјвЛВНзєжЄСЫЮвЙњУцСЯЩњВњФмСІЕФЗЂеЙЁЃ

ЮвЙњЭтУГЦѓвЕЭЈЙ§ВњЦЗЕФЩ§МЖЛЛДњЃЌМгЧПСЫПЦММКЌСПЃЌШУШЋЧђЪаГЁЖджаЙњЗФжЏВњЦЗдНРДдНШЯПЩЁЃЭтУГаЭУцСЯЦѓвЕНќЦкЖЉЕЅБШНЯЛ№ШШЃЌЪЧвђЮЊ“жаЙњжЦдь”ЙњМЪОКељСІЕФЩЯЩ§ЃЌЦѓвЕММЪѕВЛЖЯДДаТЃЌЙІФмадУцСЯдкЪаГЁжаАчбнзХдНРДдНживЊЕФНЧЩЋЃЌЯдЯжГіСЫОоДѓЕФЪаГЁЧБСІЁЃ

вЛЁЂЪмвпЧщгАЯьЯТгЮУцСЯЦѓвЕбЙСІНЯДѓ

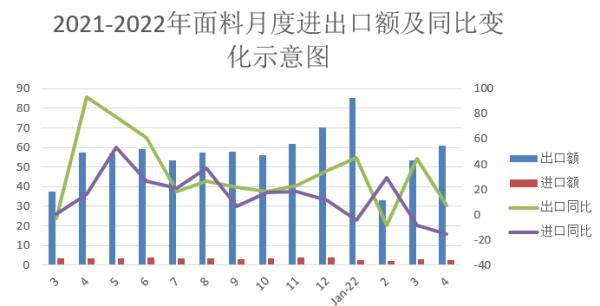

ОЁЙм1-4дТУцСЯГіПкГЪЯждіГЄЬЌЪЦЃЌЕЋвпЧщдк4дТМгОчЃЌЖрЕуЗЂНЭЃЌЕМжТЙњФкЗФжЏЪаГЁашЧѓГжајЮЎЫѕЃЌЛжИДЦкбгКѓЁЃЖрИіЗФжЏДѓЪЁПчЪЁЭЃЙЄЁЂЭЃдЫЁЂЭЃВњЃЌФкЯњЪмзшЃЌЩЯКЃИлЭЃжЭЃЌКЃдЫЪмзшЃЌЭтУГГЩБОвРОЩНЯИпЁЃЖрИіаавЕПЊЙЄТЪЦеБщНЯЕЭЃЌМвЗФЁЂЗўзАЕШЯТгЮаавЕашЧѓЦЃШэЃЌЖЉЕЅШёМѕЃЌЦѓвЕРћШѓДѓЗљбЙЫѕЁЃХїВМЕШЩЯгЮЩњВњЦѓвЕЦеБщЗДгІЃЌЕБЧАЪаГЁЙКЯњзмЬхЦЋЕЃЌВњЦЗМлИёШѕЪЦЮЌЮШЁЃЯТгЮЪаГЁШдНЯЮЊЧхЕЃЌаТдіЖЉЕЅВЛЖрЁЃДгВњвЕСДЙЉгІМАЯњЪлЧщПіПДЃЌПЭЛЇЦеБщГжЙлЭћЬЌЖШЁЃ

ЙњФквпЧщвжжЦВПЗжжеЖЫашЧѓЃЌЮяСїЯожЦЯджјЃЌОгУёЙКТђвтдИЯТНЕЁЃЭтУГЗНУцЃЌвВгажюЖргАЯьвђЫиЃЌКЃдЫЗбЁЂжмЦкМгГЄЁЂЛиПюбгГйЕШЗНУцЃЌТђТєЫЋЗНЩЬШЖвдМАЕШД§жмЦкдіМгЃЌвВжЦдМаТЕЅЯТДяЁЃ

ЖўЁЂЖЋФЯбЧЖЉЕЅЛжИДДјЖЏЮвУцСЯГіПкдіГЄ

ФЯбЧКЭЖЋФЯбЧЕиЧјЩњВњЕФЛжИДМАЙњФкШЫЙЄМАдЫааГЩБОЕФдіМгЃЌЗўзАМвЗФЕШжЦГЩЦЗЖЉЕЅДѓЗљдіМгЃЌДјЖЏСЫЮвУцСЯЖдЩЯЪіЙњМвГіПкдіГЄЁЃ2022Фъ1-3дТУРЙњЗФжЏЗўзАЧАЪЎДѓНјПкЙњжаЃЌздФЯбЧКЭЖЋФЯбЧЗФжЏЗўзАНјПкСПДѓЗљдіМгЁЃздФЯбЧгЁЖШЃЌУЯМгРЙњЃЌКЭАЭЛљЫЙЬЙЗжБ№НјПк30.3вкУРдЊЃЌ24.8вкУРдЊвдМА12.7вкУРдЊЃЌЭЌБШЗжБ№діГЄ25.6%ЁЂ59.4%вдМА32.8%ЁЃУРЙњзддНФЯЁЂгЁЖШФсЮїбЧКЭМэЦвеЏЗФжЏЗўзАНјПкЖюЗжБ№ЮЊ47.2вкУРдЊЃЌ16.1вкУРдЊКЭ11.8вкУРдЊЃЌЭЌБШдіГЄ26.4%ЁЂ56.0%вдМА31.1%ЁЃФЯбЧКЭЖЋФЯбЧЖдУРГіПкЗФжЏЗўзАЕФдіМгЃЌЕМжТЦфЖджаМфЦЗУцСЯКЭЩДЯпЕФашЧѓСПдіДѓЁЃЮвЙњУцСЯГіПкгаНЯДѓЕФдіГЄЃЌ1-4дТГіПкЖюДя232.8вкУРдЊЃЌЭЌБШдіГЄ23.3%ЁЃ

Ш§ЁЂУожЦЁЂЛЏЯЫжЦЛњжЏЮяСПМлЦыЩ§

ДгДѓРрВњЦЗПДЃЌЛЏЯЫЛњжЏЮяКЭУоВМСНДѓРрВњЦЗГіПкЗжБ№ЮЊ72.2вкУРдЊКЭ30.5вкУРдЊЃЌЗжБ№діГЄ37.9%КЭ10.4%ЁЃЫПЛњжЏЮяГіПкЮЊ1.2вкУРдЊЃЌді66.2%ЃЌбђУЋЖЏЮяУЋЛњжЏЮяГіПкН№ЖюЮЊ0.6вкУРдЊЃЌдіГЄ110%ЁЃ

ЫФЁЂЧАЪЎДѓГіПкЪаГЁАыЪ§діЗљГЌЙ§30%

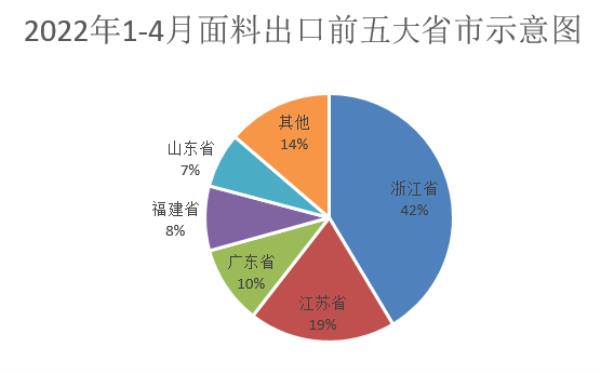

бЧжоЪЧЮвУцСЯГіПкЕФжївЊЪаГЁЃЌ1-4дТРлМЦГіПк153.4вкУРдЊЃЌеМУцСЯГіПк65.9%ЁЃДгЧАЪЎДѓЕЅвЛФПБъЪаГЁГіПкПДЃЌГ§ФЋЮїИчКЭФсШеРћбЧЭтЃЌбЧжоЪаГЁеМСЫ8ЯЏЁЃдНФЯзїЮЊЮвУцСЯГіПкзюДѓЕФЕЅвЛЪаГЁЃЌеМЮвУцСЯЖдШЋЧђГіПкЕФ15.9%ЃЌГіПкЖю37.4вкУРдЊЃЌЭЌБШдіГЄ11.0%ЁЃ

Г§дНФЯЭтЃЌЮвЖдУЯМгРЁЂгЁЖШФсЮїбЧЁЂМэЦвеЏЁЂУхЕщКЭФЋЮїИчЮхЙњГіПкдіГЄЯджјЃЌГіПкЖюЗжБ№ЮЊ24.0вкУРдЊЁЂ10.5вкУРдЊЁЂ12.9вкУРдЊЁЂ9.1вкУРдЊКЭ5.6вкУРдЊЃЌдіЗљЗжБ№ЮЊ51.1%ЁЂ57.2%ЁЂ44.6%ЁЂ119.4%КЭ75.1%ЁЃ

ЮхЁЂдНФЯЁЂгЁЖШКЭАЭЛљЫЙЬЙУцСЯГіПкЪаГЁЧщПі

1ЁЂдНФЯГіПкЪаГЁЧщПі

ОндНФЯКЃЙиЪ§ОнЃЌдНФЯ2022Фъ1-4дТУцСЯГіПк9.0вкЃЌЭЌБШдіді21.2%ЁЃдНФЯГіПкУцСЯЕФЧАЮхДѓЪаГЁОљРДздбЧжоЙњМвЁЃЦфжаГіПкЕквЛЮЊМэЦвеЏ2.9вкЃЌЭЌБШдіМг29.1%ЃЌГіПкгЁЖШФсЮїбЧКЭУЯМгРЙњДѓЗљдіГЄЃЌЗжБ№ЮЊ1.2вкУРдЊКЭ0.7вкУРдЊЃЌЭЌБШдіГЄ50.4%КЭ64.3%ЁЃ

2ЁЂгЁЖШГіПкЪаГЁЧщПі

ОнгЁЖШКЃЙиЪ§ОнЃЌгЁЖШ2022Фъ1-3дТУцСЯГіПк14.8вкЃЌЭЌБШдіГЄ32.68%ЁЃУЯМгРЙњЪЧгЁЖШГіПкУцСЯЕФЖюЕквЛДѓЪаГЁЃЌГіПкЖю3.1вкЃЌЭЌБШдіГЄ93.2%ЁЃгЁЖШвдУожЦУцСЯГіПкЮЊжїЃЌЛЏЯЫУцСЯвРРЕНјПкЬюВЙЙњФкЪаГЁПеШБЁЃ

3ЁЂАЭЛљЫЙЬЙГіПкЪаГЁЧщПі

ОнАЭЛљЫЙЬЙКЃЙиЪ§ОнЃЌАЭЛљЫЙЬЙ2021Фъ1-12дТУцСЯГіПк26.2вкЃЌЭЌБШдіГЄ24.1%ЁЃУЯМгРЙњЪЧАЭЛљЫЙЬЙГіПкУцСЯГіПкЕФЕквЛДѓЪаГЁЃЌГіПк5.2вкЃЌЭЌБШдіГЄ37.8%ЁЃ

СљЁЂЧАЮхДѓГіПкЪЁЪажаеуНдіЗљзюПь

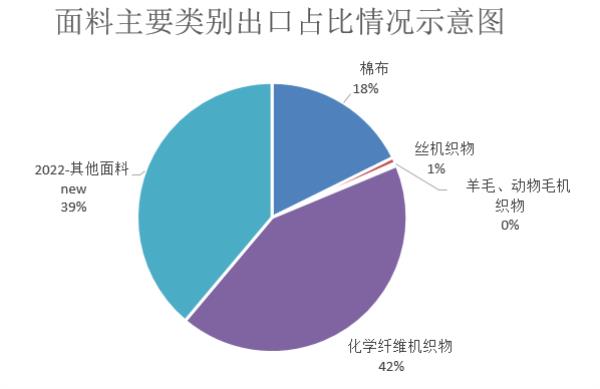

ЖЋФЯбиКЃЪЧУцСЯГіПкЕФжївЊЕиЧјЃЌеуНЁЂНЫеЁЂЙуЖЋЁЂИЃНЈКЭЩНЖЋЃЌЧАЮхДѓГіПкЪЁЗнКЯМЦеМБШ86.3%ЁЃИїЪЁЪаГіПкОљЪЕЯжПьЫйдіГЄЃЌЦфжаЮЛСаЕкЖўНЫеЪЁГіПкдіГЄзюПьЃЌдіЗљ33.8%ЃЌеуНЁЂЙуЖЋЁЂИЃНЈЁЂЩНЖЋГіПкЗжБ№діГЄ32%ЁЂ13.8%ЁЂ11.9%КЭ30.6%ЁЃ

ЦпЁЂЩДЯпКЭУцСЯ1-4дТВњСПМАдіГЄЫйЖШ

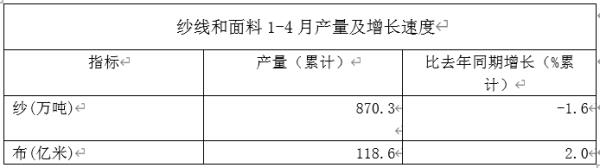

ОнЙњМвЭГМЦОжЪ§ОнЃЌЮвЙњ1-4дТРлМЦЩњВњЩД870.3ЭђЖжЃЌЭЌБШМѕЩй1.6%ЃЌРлМЦЩњВњВМ118.6вкУзЃЌЭЌБШдіГЄ2.0%ЁЃ